✔見方がよくわからなかったり赤字だったりすると見る気がしませんが、通知表なので必ず見ましょう。そこに大切な事業のヒントが隠されています。

決算書は経営者の読み物です

損益計算書の見方とポイント

決算書は損益計算書(P/L)と貸借対照表(B/S)のセットになっています。まずは事業のお金の流れや売上原価・費用(儲け)が読み取れる損益計算書から見ていきましょう。

✔例えるなら、こちらはレジ金の流れのようなものです。日々の業務に照らし合わせればすぐに理解できますよ。

【重要】売上総利益を確認しましょう

売上を作る原価が適正かどうかの基準は、まず前年と比較してみることです。売り上げに対する原価の割合を出せば好転したか悪化したか一目瞭然です。そして大切なのがその原因です。次はその原因を探ってみましょう。

勘定科目内訳書が参考書です

✔勘定科目内訳書がない場合は、仕入帳を見てください。

日々の取引の中では気づかなくても、一年のトータルで見ると気づくことがあります。こうしたことを発見して改善できるのが決算書を見ることの大きな利点です。

【重要】売上原価に含むべきもの

売上原価に対してここまでこだわるのは事業の中で核となる部分だからです。事業発展に欠かせない人材の育成も毎月の固定費も販売促進の諸経費もすべて粗利から出ていますので、売上総利益は重点的にチェックしてくださいね。

諸経費は固定費と流動費に分けて読み取る

固定費・流動費の内訳

家賃、リース代、新聞図書費などの毎月定額でかかる費用が固定費です。まずはそちらを合わせて年間どのくらい支出しているのか把握しましょう。中には年に一度という費用もあるはずです。例えば同業者組合の年会費などですね。

次に毎月変動する費用を一つ一つ見ていきましょう。大切なのはどのくらい効果があったかということです。一年のことなので忘れていることもあると思いますから、領収書を確認するか従業員がいれば聞いてみるのもいいでしょう。

✔特に分析が難しいのが広告費です。

一体効果があったのかなかったのか。どの広告媒体が効果的だったのか。非常に曖昧な費用と言っていいでしょう。クーポン券を発行しているフリーペーパーのように、回収できる要素があればある程度のレスポンスはわかるのですが、そのフリーペーパーを見てのお客様でも必ずクーポン券を持参するわけではないので、独自に判断しなければいけない費用になります。判断の難しい経費ですね。

混在している経費は自分なりに分けましょう

流動日の内容の見直しですが、先行投資的な費用はその年度掛かり過ぎていても仕方ないですが、あらかじめ事業全体の何%までと決めておくべきでしょうね。感覚ではなくしっかり数字として決めておくべきです。

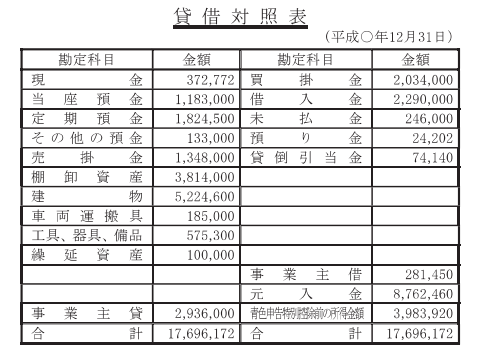

貸借対照表(バランスシート)とは

出典元:国税庁

貸借対照表は事業の金庫です

✔損益計算書が日々のレジ金の流れで貸借対照表は事業の金庫の中身です。対外的に決算書を提出して分析されるのはこちらです。

貸借対照表でわかること

貸借対照表はバランスシートとも呼ばれ、そのままズバリ資産と負債・資本のバランスを表しています。簡単に説明すると、どんな資産がありその資産を生むためにどうやって資金を調達したかがわかるようになっています。

✔どんなに順調に成長しているように見える事業でも、残った資産よりも負債が多く内容的には実は赤字だったということはよくあることです。

借りたお金で事業を継続しているということもすぐわかります。それをきちんと返済していけるだけの体力が事業に備わっているかもわかりますので、経営者自身がしっかり読み取れるようになりましょう。

資本の部(純資産)が大切です

左側の資産はそのままズバリ銀行の残高や現金の残高などで、右上の部分が借入金などの負債ですね。そして肝心なのが右下の資本の部です。ここが事業の純資産を表しています。

✔純資産とは事業で発生した利益の積み重ねがどれだけあるかということ。正確にいえば稼いだ利益がどれだけ残っているかということです。つまりこれが事業の体力ですね。

個人事業主の確定申告書でしたら、右下に事業で発生した事業所得が記載されます。そして左下には生活費で支出した事業主貸が記載されます。事業主貸を差し引いても残る金額が事業としての蓄えになることは分かりますよね。

重大な問題点の見つけ方

【重要】店主貸・社長勘定の行方

左下の事業主貸。つまり経営者が生活費などで使ったお金です。まずはこの流れを科目の内訳帳から確認してください。身に憶えのない大きな支出はないでしょうか?それともう一つ。

会社になっていれば負債の方に社長勘定という科目があります(科目の呼び方はまちまちです)。事業主(社長)が事業(会社)に貸し付けている金額です。こちらも内訳をチェックして大きく減っているところはないですか?

経理担当者の考え方

個人事業主で事業を行なっている方は、かなりの確率で経理は奥さんかお母さんといった身内が受け持っています。こうした場合は例えば奥さんがギャンブルで使い込んでしまったとしても、身内ですから生活費といえば生活費です 笑。

ただ、見込んでいた資金がなくて事業に影響が出るようなことだけは避けてください。あとは身内ですから話し合いで解決しましょう 笑。

キャッシュフローについて

独自の管理をお勧めします

キャッシュフロー計算書は上場企業が決算時に上記の2点と合わせて提出義務があります。ほとんどの企業に当てはまりませんからその計算書の読み方や作成方法は省きます。ただし実際現場で必要な資金の流れを把握するのに、独自に儲けておくべき集計表がありますからそちらの説明をします。

当月の支出を事前に把握しておく

✔事前に資金の流れを把握していなかったために、支払いの遅延などで信用を大きく落とすようなことがあれば事業にとって取り返しのつかない大ダメージとなります。

そうならないために、今月発生した売上(経費)、今月入金(支出)する金額、そして残高の3つに分けて一つ一つの取引を管理してください。これは最低当月中に来月の分まで把握できますから、資金の調達が必要な時など事前にわかります。いろんな形で皆さん管理していますが、現金決済以外の取引が出てきた段階から取り組みましょう。